LC nº 224/2025 – Redução Linear de Benefícios Fiscais Federais

Análise Técnica Completa | Vigência 2026

Contexto Legislativo e Base Normativa

A Lei Complementar nº 224/2025 instituiu um plano de redução gradual dos incentivos e benefícios fiscais federais, em cumprimento ao comando constitucional introduzido pela Emenda Constitucional nº 109/2021, que determinou a adoção de mecanismos de controle e redução dos gastos tributários da União.

A disciplina normativa da matéria está estruturada nos seguintes atos:

- Lei Complementar nº 224/2025

o Arts. 4º a 6º: instituem a redução linear dos incentivos e benefícios

o Art. 5º: fixa limite global para benefícios fiscais (2% do PIB) - Decreto nº 12.808/2025

o Regulamenta a aplicação da redução

o Define o conceito de “sistema padrão de tributação”

o Estabelece critérios técnicos de cálculo - Portaria MF nº 3.278/2025

o Atribui à Secretaria Especial da Receita Federal do Brasil a competência para orientar os contribuintes - Instrução Normativa RFB nº 2.305/2025

o Define o cronograma de vigência

o Estabelece procedimentos práticos de aplicação

Objetivos da Medida

A redução linear dos benefícios fiscais tem como objetivos principais:

- Contenção dos gastos tributários federais

- Ajuste fiscal estrutural

- Aumento da transparência das renúncias fiscais

- Avaliação da efetividade econômica dos incentivos existentes

- Adequação do sistema tributário ao período de transição da Reforma Tributária (IBS/CBS)

A LC nº 224/2025 não revoga automaticamente os benefícios, mas reduz sua eficácia econômica em relação ao regime padrão de tributação.

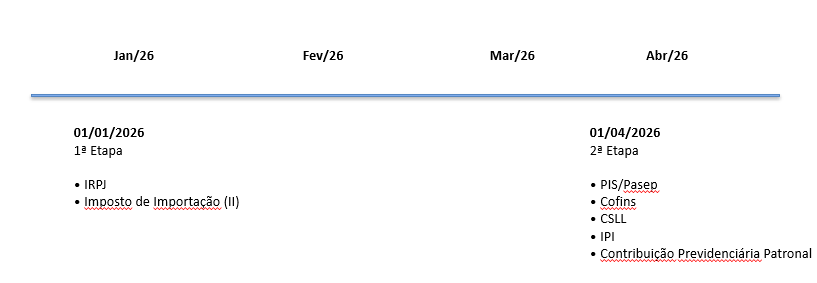

Cronograma de Aplicação

A redução linear foi escalonada em duas etapas, respeitando os princípios constitucionais da anterioridade:

Linha do Tempo – Etapas de Vigência dos Tributos (2026)

Tributos Abrangidos

A redução linear alcança benefícios vinculados aos seguintes tributos federais:

- IRPJ

- CSLL

- PIS/Pasep

- Cofins

- IPI

- Imposto de Importação (II)

- Contribuição Previdenciária do empregador

Benefícios e Regimes Alcançados

Estão sujeitos à redução linear, em regra:

- Incentivos e benefícios discriminados no Demonstrativo de Gastos Tributários (DGT) anexo à Lei Orçamentária Anual de 2026;

- Regimes e benefícios expressamente mencionados na LC nº 224/2025, tais como:

o Lucro Presumido (IRPJ e CSLL)

o REIQ – Regime Especial da Indústria Química

o Créditos presumidos de IPI

o Créditos presumidos de PIS e Cofins

o Reduções de alíquota e de base de cálculo

Redução Linear – Conceito e Mecânica de Aplicação

A redução linear corresponde, em regra, a 10%, aplicada sobre o sistema padrão de tributação, variando conforme a natureza do benefício:

Modalidades de aplicação

- Isenção / Alíquota zero

→ Aplicação de 10% da alíquota do sistema padrão - Alíquota reduzida

→ Aplicação de 90% da alíquota reduzida + 10% da alíquota do sistema padrão - Redução de base de cálculo

→ Manutenção de apenas 90% da redução originalmente concedida - Crédito presumido

→ Limitação do aproveitamento a 90% do valor do crédito - Bases presumidas / percentuais fixos

→ Acréscimo de 10% nos percentuais aplicáveis

A aplicação da redução é cumulativa, tributo a tributo, respeitando as especificidades de cada legislação.

Sistema Padrão de Tributação

Para fins da LC nº 224/2025, considera-se sistema padrão a tributação sem qualquer incentivo fiscal:

Tributo Sistema Padrão

IRPJ / CSLL – Tributação pelo Lucro Real

IPI – TIPI, sem reduções ou exceções

PIS/Cofins – Alíquotas gerais do regime cumulativo ou não cumulativo

II – Tarifa Externa Comum (TEC)

Contribuição Previdenciária – Folha de salários

Interpretação Técnica Relevante – IPI e II (TIPI e TEC)

Há entendimento técnico consistente de que:

- IPI: quando a alíquota padrão prevista na TIPI já for zero, não há base econômica para aplicação da redução linear, pois 10% de zero permanece zero.

- Imposto de Importação: por analogia, produtos cuja alíquota padrão na TEC seja zero também não estariam sujeitos à redução linear.

Por outro lado, quando a alíquota padrão for positiva e o tratamento favorecido decorrer de isenção, alíquota zero excepcional ou redução, a redução linear tende a ser aplicada (esse ponto ainda depende de consolidação administrativa pela Receita Federal, sendo recomendável avaliação individualizada).

Exceções à Redução Linear

Não se submetem à redução linear, entre outros:

- Imunidades constitucionais

- Zona Franca de Manaus e Áreas de Livre Comércio

- Cesta Básica Nacional

- Simples Nacional

- Benefícios sujeitos a teto global ou condição onerosa

- Regimes e benefícios expressamente excluídos na regulamentação

Pontos de Atenção e Discussões Técnicas

- Suspensão x Diferimento: quando a suspensão representar mero adiamento do recolhimento, pode não haver redução

- Créditos presumidos: créditos já escriturados ou com direito adquirido até 31/12/2025 tendem a ser preservados

- Alíquota zero/isenção e direito ao crédito: risco de cumulatividade em cadeias parcialmente tributadas

- Efeito cascata: eventual aumento de tributos federais pode impactar bases de ICMS e preços finais

Impactos Setoriais Relevantes

Setores que merecem atenção especial:

- Agronegócio – insumos e produtos com alíquota zero

- Aeronáutico – isenções e alíquotas zero

- Indústria química e farmacêutica – REIQ

- Automotivo – créditos de IPI

- Construção civil – RET

Plano de Ação Recomendado

- Mapear benefícios fiscais por CNPJ e filial

- Verificar enquadramento e exceções legais

- Identificar o sistema padrão aplicável

- Ajustar ERP, faturamento e apuração

- Projetar impactos em preço, margem e fluxo de caixa

- Reforçar governança e documentação dos créditos

Considerações Finais

A LC nº 224/2025 inaugura um novo ciclo de redução gradual dos benefícios fiscais federais, exigindo atuação preventiva, técnica e individualizada. A Afin Assessoria Contábil acompanha os desdobramentos normativos e está preparada para apoiar seus clientes na correta aplicação das regras e na mitigação de riscos.

Deixe uma resposta

Want to join the discussion?Feel free to contribute!