Na quinta-feira 23/10/2025, celebramos um marco muito especial na história da Afin: 30 anos de atuação, crescimento e conquistas. Três décadas dedicadas a oferecer soluções contábeis, fiscais e financeiras com excelência, sempre pautadas pela ética, profissionalismo e compromisso com nossos clientes e colaboradores.

A comemoração reuniu toda a equipe em um momento de integração e reconhecimento. Foram compartilhadas histórias, conquistas e lembranças que refletem o quanto a Afin evoluiu desde sua fundação até se tornar uma referência no setor contábil e de assessoria empresarial.

Durante o evento, nossos diretores, Gustavo Nigro e Marco Cresciulo, reforçaram a importância das pessoas nessa trajetória. Gustavo destacou o sentimento de gratidão e superação, lembrando que cada desafio enfrentado ao longo dos anos foi fundamental para fortalecer a empresa e o time. Já Marco ressaltou o orgulho de contar com profissionais de ponta, comprometidos com a qualidade e os valores que norteiam a Afin desde o início.

“A Afin é feita por pessoas. Sem vocês, não existe empresa. É o comprometimento e o talento de cada um que nos trouxe até aqui e nos levará ainda mais longe.” Marco Cresciulo

“Todos os anos foram desafiadores, mas também cheios de aprendizado. Agradeço a cada colaborador que fez parte dessa história e que mantém vivo o espírito que nos trouxe até os 30 anos.” Gustavo Nigro

Mais do que celebrar uma data, este momento reforça o compromisso da Afin com o futuro. Seguimos com o mesmo propósito que nos move desde o início: transformar a contabilidade e a gestão tributária em ferramentas estratégicas de crescimento para empresas de todos os portes e segmentos.

“Durante o evento, também celebramos os colaboradores com longa trajetória na Afin, profissionais que ajudaram a construir nossa história e que, com dedicação e excelência, seguem impulsionando o crescimento da empresa.”

A todos que fizeram e fazem parte dessa trajetória, o nosso muito obrigado. Seguimos juntos, com confiança e entusiasmo, prontos para escrever os próximos capítulos dessa história de sucesso.

https://afin.com.br/wp-content/uploads/2025/10/IMG_3424-scaled.jpg17072560Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-10-31 15:48:362025-10-31 16:57:3030 anos de Afin: uma trajetória construída com propósito, valores e pessoas

Portaria SRE 64/25 altera regras do ICMS e impacta setores como alimentos, bebidas, medicamentos, autopeças e materiais de construção.

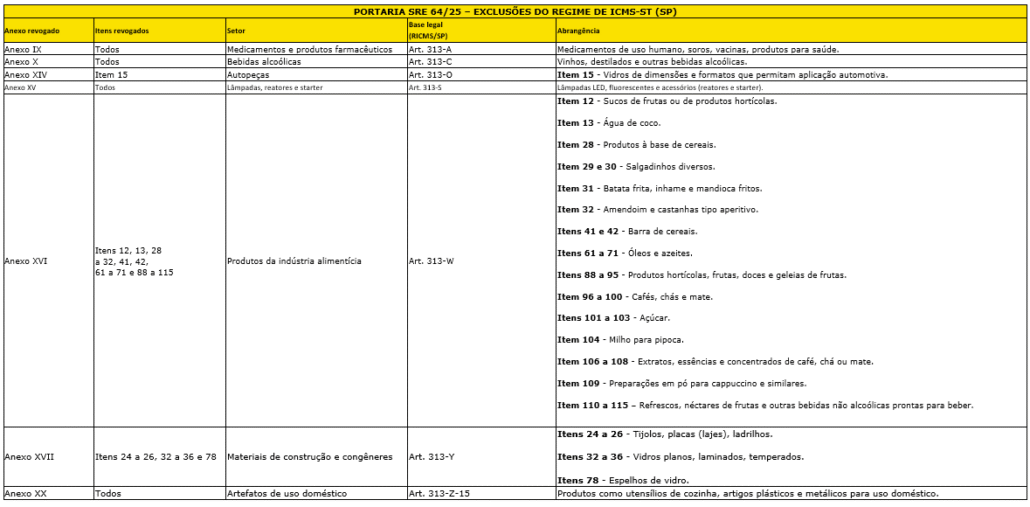

Por meio da recente Portaria SRE 64/25, o governo do estado de São Paulo anunciou a exclusão de centenas de mercadorias do regime da substituição tributária (ICMS-ST) a partir de 2026.

A portaria, publicada em 2 de outubro, alterou a Portaria CAT 68/19, que traz a relação de mercadorias sujeitas ao regime do ICMS-ST no estado. Com as alterações, diversas mercadorias não precisarão mais recolher antecipadamente o ICMS pelo substituição tributária. Entre os setores abrangidos pela medida estão o farmacêutico e os de bebidas, alimentos, lâmpadas, materiais de construção e autopeças.

Para melhor visualizar as mudanças, preparamos um quadro com a síntese das exclusões trazidas pela Portaria SRE 64/25:

A exclusão do ICMS-ST para as mercadorias listadas acima terá efeito a partir de 1º de janeiro de 2026, mas orientamos a já ficar atentos aos seguintes impactos:

Gestão de estoques e dos correspondentes créditos de ICMS: para fins de apuração dos créditos de ICMS relativos aos estoques das mercadorias adquiridas com retenção de ICMS-ST existentes em 31 de dezembro de 2025, de acordo com artigo 2º da Portaria SRE 64/25, deverão ser observados os procedimentos previstos na Portaria CAT 28/20.

Impactos na formação de preços: como o ICMS deixará de ser recolhido antecipadamente pelo regime de substituição de crédito e passará a ser apurado no regime normal de débito e crédito, poderá ser necessária a revisão dos preços praticados.

Adequação de sistemas e processos: em paralelo, poderão ser necessários ajustes no ERP, no emissor de notas fiscais e nos controles internos, de forma a evitar inconsistências fiscais.

Nossa equipe tributária está à disposição para esclarecer quaisquer dúvidas sobre o tema.

https://afin.com.br/wp-content/uploads/2025/10/Predio-SefazSP-1.jpeg636848Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-10-22 09:44:092025-10-22 09:44:10São Paulo exclui mercadorias do ICMS-ST a partir de 2026

A Lei Complementar nº 214/2025 (Reforma Tributária do consumo) traz impactos práticos já a partir de 2026, especialmente na parametrização fiscal das notas fiscais eletrônicas.

O art. 348, III, “a” determina que as alíquotas de calibração devem ser aplicadas já considerando reduções e regimes diferenciados. Isso exige preparação antecipada em 2025.

O que sua empresa deve fazer em 2025

Mapear produtos e operações com benefícios fiscais.

Parametrizar ERPs e emissores de NF-e/NFS-e.

Testar a emissão de documentos fiscais para evitar falhas no início da transição.

Revisar contratos e processos internos à luz das novas regras.

Principais riscos de não agir

Rejeição ou inconsistência na emissão de notas fiscais.

Erros no destaque de tributos, afetando o aproveitamento de créditos.

Possibilidade de autuações decorrentes de erros persistentes.

Conclusão:

A transição da Reforma Tributária começa em 2026, mas a adequação precisa ser feita já em 2025. Antecipar a parametrização de sistemas e processos é essencial para garantir conformidade e evitar problemas fiscais e operacionais.

Entre em contato e agende uma análise do seu cenário tributário.

https://afin.com.br/wp-content/uploads/2025/10/rtc-site.png321768Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-10-13 12:25:192025-10-13 12:25:20A transição tributária começa agora: por que sua empresa deve agir em 2025

Na Afin Assessoria, tradição e inovação caminham juntas: são 30 anos de atuação com conhecimento técnico, perfil ético e soluções completas para empresas que buscam eficiência e segurança.

Somos especialistas em lucro real e lucro presumido, oferecendo assessoria de ponta e acompanhando as constantes evoluções da legislação.

Nossos diferenciais:

Preços de Transferência

Adicional da CSLL (Pillar 2)

Lei das Entidades Controladas

BPO Completo: (Contábil, Fiscal, Folha de pagamento, Faturamento, Contas a Pagar e Contas a Receber)

Com uma equipe experiente e qualificada, a Afin Assessoria entrega muito mais do que serviços: entregamos confiança, ética e resultados sustentáveis para o seu negócio.

Saiba como a Afin pode transformar a gestão contábil e tributária da sua empresa!

https://afin.com.br/wp-content/uploads/2025/09/IMG_1497-scaled.jpeg25602560Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-09-05 07:54:302025-09-05 08:06:0430 Anos de Excelência em Assessoria Contábil e Tributária

O STF (Supremo Tribunal Federal) está prestes a proferir uma decisão de impacto sistêmico no direito tributário brasileiro ao julgar o Recurso Extraordinário (RE) nº 870.214. O litígio, que envolve a gigante da mineração Vale à União, versa sobre a constitucionalidade da tributação automática dos lucros de empresas controladas e coligadas no exterior, estabelecendo um divisor de águas na interpretação das normas de tributação em bases universais e sua relação com os tratados internacionais.

Embora o caso não possua repercussão geral reconhecida — o que limita sua aplicação às partes do caso concreto —, a decisão terá um peso jurisprudencial e simbólico imensurável, com potencial para influenciar um contencioso que, segundo o anexo de riscos fiscais da Lei de Diretrizes Orçamentárias (LDO), alcança cifras bilionárias.

A discussão central do RE nº 870.214 reside na aparente colisão entre o artigo 74 da Medida Provisória nº 2.158-35/2001 e os tratados para evitar a dupla tributação (TDTs) firmados pelo Brasil. A referida MP determina que os lucros apurados por uma controlada ou coligada no exterior sejam considerados disponibilizados para a controladora no Brasil na data do balanço, independentemente de sua efetiva distribuição. Essa “disponibilização jurídica” obriga a empresa brasileira a incluir esses lucros na base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Contribuintes x Fazenda Nacional

De um lado, os contribuintes, como a Vale, sustentam que os TDTs, em especial os firmados com a Bélgica, Dinamarca e Luxemburgo (onde a mineradora possui controladas), proíbem a dupla tributação. Argumentam que, conforme o artigo 7º do modelo de convenção da OCDE, seguido por esses tratados, os lucros de uma empresa só podem ser tributados no país onde ela está estabelecida. Assim, a tributação no Brasil só deveria ocorrer quando os lucros fossem efetivamente remetidos à matriz brasileira.

De outro lado, a Fazenda Nacional defende que a tributação não incide sobre o lucro da empresa estrangeira, mas sim sobre o acréscimo patrimonial da empresa controladora brasileira. Segundo essa tese, quando a controlada no exterior aufere lucro, o patrimônio da controladora no Brasil aumenta automaticamente, um efeito contábil refletido pelo método de equivalência patrimonial (MEP). É este aumento de riqueza, registrado no balanço da empresa brasileira que constitui o fato gerador de IRPJ/CSLL, em linha com o princípio da universalidade da renda, que permite ao Brasil tributar os rendimentos globais de seus residentes.

Ocorre que o MEP não opera a transferência jurídica do lucro da controlada para a controladora. Pelo contrário, seu propósito é refletir, no balanço da investidora, o valor do seu investimento atualizado pelo resultado da investida, enquanto este resultado permanece no patrimônio da empresa no exterior. Trata-se de uma ferramenta de avaliação prospectiva, similar a outros ajustes a valor de mercado, destinada a antecipar o valor futuro do ativo, e não de um registro de riqueza nova já disponível. O fato gerador tributário exige a aquisição de “riqueza nova”, algo que não configura um mero lançamento contábil, sem a correspondente disponibilidade.

Essa neutralidade do MEP não é uma mera interpretação, mas uma diretriz expressa e histórica tanto na legislação societária quanto na tributária. A própria Lei das S.A. (Lei nº 6.404/76) prevê que a contrapartida do ajuste do MEP pode ser alocada em uma “reserva de lucros a realizar”, reconhecendo que o valor ainda não foi efetivamente ganho.

Lucro que não pode ser usado

Paralelamente, sucessivas normas tributárias (como o Decreto-Lei nº 1.598/77 e as Leis nºs 9.249/95 e 12.973/14) determinaram expressamente que os ajustes decorrentes do MEP são neutros para a apuração de IRPJ/CSLL. Essas normas alinham-se ao princípio da capacidade contributiva, pois não se pode exigir tributo sobre um lucro que a empresa controladora não pode usar, dispor ou distribuir. Em suma, a própria ciência contábil e o arcabouço legal brasileiro tratam o MEP como um mecanismo de avaliação, e não como a realização de um resultado tributável.

Não obstante, a controvérsia acerca da tributação de controladas no exterior é antiga e já foi objeto de análise tanto pelo STF quanto pelo Superior Tribunal de Justiça (STJ). Em decisões anteriores, como na Ação Direta de Inconstitucionalidade (ADI) nº 2.588 e nos RE nº 611.586 (Tema 537) e RE nº 541.090, o STF firmou o entendimento de que a tributação automática de lucros de controladas é constitucional, especialmente quando localizadas em “paraísos fiscais”. O ministro Teori Zavascki, no RE nº 541.090, ressaltou que “a tributação não está prevista para incidir sobre lucro obtido por empresa situada no exterior, mas, sim, sobre os lucros obtidos por empresa situada no Brasil, provenientes de fonte situada no exterior”.

No entanto, ao julgar o caso específico da Vale, o STJ, em sede de recurso especial, decidiu em sentido contrário, entendendo que os tratados internacionais prevalecem sobre a legislação interna, afastando a aplicação do artigo 74 da MP nº 2.158. Foi essa decisão que levou a União a recorrer ao STF, argumentando que o STJ não apenas contrariou precedentes da Suprema Corte, mas também violou dispositivos constitucionais.

Divergência no STF

O julgamento no STF, iniciado em maio de 2024, revelou divergência entre os ministros.

O voto do relator, ministro André Mendonça, foi favorável ao contribuinte. Para o ministro, os TDTs firmados com Bélgica, Dinamarca e Luxemburgo na década de 1970 prevalecem e bloqueiam a tributação automática, pois atribuem a competência tributária ao país do estabelecimento permanente. Mendonça rechaçou o argumento da Fazenda sobre o MEP, afirmando que o método é “contabilmente neutro” e não altera a essência do que se tributa: o lucro da controlada no exterior. Ele destacou que, enquanto a maioria dos países adota regras de Controlled Foreign Company (CFC) para coibir situações específicas de elisão fiscal (renda passiva, alíquotas baixas), o Brasil optou por um modelo de “full inclusion” (tributação universal e irrestrita de todos os lucros), que conflita com a lógica distributiva de competências dos tratados. Ressalvou, contudo, a aplicabilidade da norma para controladas em paraísos fiscais ou em casos de comprovada evasão, alinhando-se à ADI nº 2.588.

O ministro Gilmar Mendes abriu a divergência, votando com a Fazenda Nacional. Para ele, a questão é de natureza constitucional e não há conflito com os tratados, pois estes visam a coibir a dupla tributação jurídica (tributar a mesma pessoa duas vezes pelo mesmo fato), e não a dupla tributação econômica (tributar duas pessoas distintas em relação ao mesmo fato econômico). No caso, a tributação recai sobre a empresa brasileira por um acréscimo em seu patrimônio, e não sobre o lucro da entidade estrangeira. O ministro destacou que as regras CFC são instrumentos legítimos reconhecidos pela OCDE para proteger a base tributária nacional.

Na mesma linha, o ministro Alexandre de Moraes acompanhou a divergência, reforçando a natureza constitucional da matéria. Ele citou os precedentes do STF (RE nºs 611.586 e 541.090) que validaram a constitucionalidade do artigo 74 para empresas controladas, mesmo as que não estão em paraísos fiscais. O ministro defendeu que o sistema tributário brasileiro, baseado no princípio da universalidade, permite a tributação da renda global de seus residentes e que não aplicar o MEP resultaria em um “privilégio anti-isonômico” para as empresas com investimentos no exterior.

Na última sessão, realizada em 6 de junho de 2025, o ministro Nunes Marques seguiu a divergência, consolidando a maioria de 3 a 1 a favor da tese da Fazenda Nacional. Em seguida, o ministro Luiz Fux pediu vista dos autos, suspendendo o julgamento.

A decisão do STF no RE nº 870.214 transcende o interesse das partes envolvidas. Ela irá definir os contornos da tributação internacional no Brasil, a força dos tratados internacionais em face da legislação doméstica e a estabilidade do sistema de precedentes. Para o governo, uma vitória é crucial para a manutenção de uma arrecadação estimada em dezenas de bilhões de reais. Para as empresas, o resultado impactará diretamente o planejamento tributário de operações internacionais e a segurança jurídica para investimentos futuros. O Brasil aguarda, atento, a palavra final do STF.

Fonte: Conjur

https://afin.com.br/wp-content/uploads/2025/08/vale-recomendacoes-mineradoras-fevereiro-1024x536-1.jpg5361024Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-08-07 15:48:392025-08-07 15:48:39Encruzilhada da tributação internacional: STF definirá futuro dos lucros de controladas no exterior

LGPD e ANPD definem critérios, prazos e responsabilidades para agentes de tratamento de dados pessoais. Entenda como funciona na prática para empresas e órgãos públicos.

Um ditado é certo, “ou uma empresa já foi, está sendo ou será alvo, muito em breve, de um ataque cibernético”. E quando isso acontecer é preciso estar preparado para uma resposta rápida e adequada, principalmente quando envolver dados pessoais, a fim de minimizar os impactos para os titulares.

O cenário atual não é muito diferente de alguns anos passados. Incidentes como vazamentos de dados pessoais nos atingem a cada leitura matinal dos noticiários. Chega a ser até assustador, como no caso bem recente do mega vazamento que expos 16 bilhões de senhas de 30 bancos de dados diferentes.

No Brasil, a lei nº 13.709/2018, mais conhecida como Lei Geral de Proteção de Dados Pessoais (LGPD), trouxe algumas obrigações para com os titulares de dados pessoais, que devem ser seguidas por todas as empresas, sejam públicas ou privadas, ou qualquer tipo de organização que atue no papel de agente de tratamento de dados pessoas, seja como Controlador ou Operador. Cada um, porém, com suas responsabilidades específicas.

O art. 46 da LGPD determina que os agentes de tratamento de dados pessoais devem adotar medidas de segurança, técnicas e administrativas aptas a proteger os dados pessoais de acessos não autorizados e de situações acidentais ou ilícitas de destruição, perda, alteração, comunicação ou qualquer forma de tratamento inadequado ou ilícito.

Já o art. 48 da LGPD determina que é dever do controlador comunicar à Autoridade Nacional de Proteção de Dados (ANPD) e ao titular de dados pessoais a ocorrência de incidente de segurança que possa acarretar risco ou dano relevante aos titulares, ação que se dá no processo de Comunicação de Incidente de Segurança (CIS).

Resolução CD/ANPD nº 15/2024: um guia para a comunicação

Para deixar claro como essa comunicação deve ser feita, a ANPD publicou a Resolução CD/ANPD nº 15, de 24 de abril de 2024, que aprovou o Regulamento de Comunicação de Incidente de Segurança (RCIS). Essa resolução é fundamental porque detalha como, quando e o que deve ser comunicado.

De acordo com a Resolução CD/ANPD nº 15/2024, “um incidente de segurança com dados pessoais é qualquer evento adverso confirmado, relacionado à violação das propriedades de confidencialidade, integridade, disponibilidade e autenticidade da segurança de dados pessoais.” Pode decorrer de ações voluntárias ou acidentais que resultem em divulgação, alteração, perda ou acesso não autorizado a dados pessoais, independentemente do meio em que estão armazenados.

Incidentes de segurança com dados pessoais não são só vazamentos de dados!

Os incidentes de segurança com dados pessoais (IDP) não se restringem às violações da confidencialidade, abrangem também eventos de perda ou indisponibilidade de dados pessoais, como: a indisponibilidade prolongando de sistema em um momento crítico, impedindo o exercício de direitos que possam acarretar danos aos titulares de dados pessoais. Ou ainda, a perda de dados pessoais devido a uma falha operacional.

Cabe ressaltar que a CIS se destina exclusivamente aos Controladores de dados pessoais. Quando um incidente de segurança ocorre, o Operador deverá informar o fato, sem demora injustificada, ao controlador dos dados. Todas as informações necessárias à comunicação do incidente de segurança à ANPD e aos titulares deverão ser fornecidas pelo Operador ao Controlador. Esse fluxo de comunicação fica bem claro na imagem abaixo:

Fluxo do CIS. Fonte: ANPD

O art. 6º do RCIS estabelece que a comunicação de incidente de segurança com dados pessoais à ANPD deverá ser realizada pelo controlador no prazo de três dias úteis, ressalvada a existência de prazo para comunicação previsto em legislação específica. O prazo será contado do conhecimento pelo controlador de que o incidente afetou dados pessoais.

Em caso de comunicações preliminares, onde o controlador ainda não possui todas as informações sobre o incidente, as informações poderão ser complementadas, de maneira fundamentada, no prazo de vinte dias úteis, a contar da data da comunicação.

Nem todo incidente de segurança deve ser comunicado

A ANPD também orienta que nem todo incidente de segurança deve ser comunicado. Cabe ao controlador avaliar os riscos e impactos aos titulares decorrentes do incidente e verificar a necessidade de realizar a comunicação. Sendo assim, é importante que antes de realizar a comunicação o Controlador realize uma avaliação de acordo com o art. 5º do RICS, que esclarece o conceito de risco e dano relevante aos titulares, quando define que:

“o incidente de segurança pode acarretar risco ou dano relevante aos titulares quando puder afetar significativamente interesses e direitos fundamentais dos titulares e, cumulativamente, envolver, pelo menos, um dos seguintes critérios: dados pessoais sensíveis; dados de crianças, de adolescentes ou de idosos; dados financeiros; dados de autenticação em sistemas; dados protegidos por sigilo legal, judicial ou profissional; ou dados em larga escala”.

Critérios cumulativos para comunicação. Fonte: ANPD

O que é considerado um risco do dano relevante. Fonte: Serpro

A imagem acima demonstra uma visão geral do que deve ser levado em consideração para avaliar um risco ou dano relevante. O RCIS traz orientações do que deve ser avaliado, porém não detalha o como. Por isso é importante que o controlador elabore um método de avaliação do risco ou dano relevante aos titulares, que leve em consideração melhores práticas e normativos internacionais, como ABNT NBR ISO/IEC 29134, ABNT NBR ISO/IEC 27557 e os guias orientativos das agências reguladoras (supervisoras) da união europeia, como CNIL, ICO e AEPD. Não esquecendo, que esse método deve estar alinhado também com a metodologia de riscos corporativos. Além de ser recomendado que o método faça parte um Plano de Resposta a Incidentes de Segurança com Dados Pessoais.

No Serpro

Desde antes do início da vigência da LGPD, o Serpro já demostrava preocupação com as obrigações de avaliação e comunicação dos incidentes com envolvimento de dados pessoais. Na ocasião, ocorreram importantes alinhamentos internos com as equipes que, de fato, já realizavam o tratamento de incidentes, como as equipes do Centro de Operações de Segurança (SOC), para incidentes cibernéticos; Centro de Operações, para incidentes de indisponibilidade de serviços e Gestão Logística, para incidentes em meios físicos.

Como resultado, foi elaborado o Plano de Resposta a Incidentes de Segurança com Dados Pessoais (PRIDP), onde foram definidos critérios com cada equipe para identificação de dados pessoais nos incidentes e notificação da equipe do Encarregado (Privacidade e Proteção de Dados Pessoais) para adoção das providências necessárias de acordo com o RCIS. Esse fluxo é demostrado na figura abaixo:

Comunicação de incidentes de segurança com DP. Fonte: Serpro

Para atender ao art. 5º do RICS, foi definido um método com propósito de mensurar o risco ou dano relevante aos titulares de dados pessoais. No método, os índices de risco são obtidos pelo cruzamento entre os níveis de probabilidade e de impacto em uma matriz de riscos. Esse método faz parte do PRIDP.

Para mensurar o impacto, foram definidos critérios relacionados aos pilares da segurança da informação, como:

avaliar o contexto em que os dados são tratados, levando-se em conta dados pessoais (triviais), dados pessoais sensíveis e tratamentos de dados em larga escala, por exemplo;

avaliar a facilidade de identificar os titulares;

relevância dos dados pessoais;

se houve impedimento na utilização de um serviço e a circunstância da violação, levando em consideração também se houve uma intenção maliciosa no incidente.

Uma vez identificado o impacto e a probabilidade de um incidente de segurança com dados pessoais afetar significativamente interesses e direitos fundamentais, é possível identificar o nível de risco ou dano relevante aos titulares e, consequentemente, as providências recomendadas a serem adotadas no caso real, que podem ser:

Tabela de nível de risco ou dano relevante aos titulares. Fonte: Serpro

Conclusão

Incidentes de segurança com dados pessoais são, de fato, um pesadelo no mundo atual! É essencial que os agentes de tratamento estejam prontos, o quanto antes, para uma resposta imediata, minimizando os impactos para os titulares. Para isso, um plano de resposta a incidentes com dados pessoais deve ser elaborado.

Um ponto crucial da Resolução CD/ANPD nº 15/2024 é a definição de “incidente de segurança”. Nem todo evento que afeta a segurança da informação é um incidente no sentido da LGPD e da Resolução. Para ser considerado um incidente que exige comunicação, ele precisa “poder acarretar risco ou dano relevante aos titulares”.

Isso significa que que o plano de resposta a incidentes com dados pessoais da organização deve possuir um método de avaliação do risco ou dano relevante aos titulares, que identifique as necessidades de comunicação à ANPD, aos titulares ou até mesmo ao Controlador, quando a organização estiver no papel de Operador. São ações importantes para a conformidade com a Resolução CD/ANPD nº 15/2024.

Referências

BRASIL. LEI Nº 13.709, de 14 de agosto de 2018. Lei Geral de Proteção de Dados (LGPD). Disponível em: https://www.planalto.gov.br/ccivil_03/_ato2015-2018/2018/lei/l13709.htm . Acessado em 09/07/2025.

ANPD. Resolução CD/ANPD nº 15, de 24 de abril de 2024. Regulamento de Comunicação de Incidente de Segurança (RCIS). Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-cd/anpd-n-15-de-24-de-abril-de-2024-556243024 . Acessado em 09/07/2025.

ANPD. Comunicação de Incidentes de Segurança. Disponível em: https://www.gov.br/anpd/pt-br/canais_atendimento/agente-de-tratamento/comunicado-de-incidente-de-seguranca-cis . Acessado em: 09/07/2025.

Fonte: Agência GOV

https://afin.com.br/wp-content/uploads/2025/07/fdfc008c-45a1-4760-aa24-9b867d05a19a.png401768Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-07-25 14:50:172025-07-25 14:50:18Incidentes de Segurança com Dados Pessoais: comunicar é preciso, mas nem sempre!

No dia 1º de agosto, o Supremo Tribunal Federal deve retomar o julgamento que decidirá se a cobrança da Contribuição de Intervenção no Domínio Econômico, o tributo extrafiscal Cide, está de acordo com a Constituição Federal. Segundo a Lei de Diretrizes Orçamentárias (LDO) de 2025, uma decisão desfavorável pode gerar um prejuízo de mais de R$ 19 bilhões para a União.

O julgamento tem dois votos com posições diferentes. O relator, ministro Luiz Fux, propôs limitar a cobrança do tributo a “remessas financeiras ao exterior em remuneração de contratos que envolvem exploração de tecnologia, com ou sem transferência dessa”.

Assim, não seria constitucional, segundo o relator, a incidência da Cide sobre outros serviços, como pagamento de direitos autorais, exploração de software comum ou prestação de trabalhos nos âmbitos administrativo e jurídico.

Já o ministro Flávio Dino votou pela constitucionalidade da Cide para as remessas nos termos da Lei 10.336/2001, ou seja, de forma favorável à regulamentação como está.

Especialistas entrevistados pela revista eletrônica Consultor Jurídico preveem que a tendência do julgamento é de mais divergências entre os magistrados.

“Deve haver votos de ministros mais garantistas, como Edson Fachin e Luís Roberto Barroso, mais abertos à ampliação da base de incidência, ainda que equacionando vínculo legislativo. Já os ministros com perfil fiscalista e presidencialista, como Fux, tendem a seguir sua proposta restritiva”, afirmou Gabriel Santana Vieira, advogado especialista em Direito Tributário e sócio-proprietário do Grupo GSV.

“O resultado mais provável é um meio-termo técnico, mantendo a Cide somente para transferência de tecnologia, preservando arrecadação e ajustando segurança jurídica”, diz.

“Historicamente, o STF tende a formar maioria (nesse tipo de questão), mas as divisões em matéria tributária costumam ser claras e duradouras. Ministros críticos ao rigor do tribunal podem tender a ampliar ou estreitar o alcance, dependendo da argumentação jurídica e do impacto fiscal.”

“Não se pode descartar a possibilidade de divergência no Plenário”, reforçou Thaís Noveletto, advogada especialista da área tributária, do escritório Barbosa Prado Advogados.

“O ministro Flávio Dino sinalizou posição contrária à do relator, defendendo a constitucionalidade integral da Cide, tal como atualmente instituída. Um dos argumentos trazidos em sua manifestação foi o de que não seria adequado ao STF declarar a inconstitucionalidade de um tributo que vigora há décadas sem ter sido anteriormente questionado ou invalidado pela própria corte.”

A advogada Nina Pencak, sócia do Mannrich e Vasconcelos Advogados, disse que o desfecho da análise é “aguardado com ansiedade” por se tratar da “primeira vez que o STF analisa a constitucionalidade do alargamento das hipóteses de incidência de uma Cide”.

Justificativa em debate

“Do ponto de vista jurídico, o que está em jogo é a definição, pelo STF, dos limites constitucionais para a instituição de contribuições especiais pela União. A Constituição exige que essas contribuições, como a Cide, guardem relação com o objetivo de intervenção estatal que as justifica”, argumentou a advogada Carla Mendes Novo, sócia do Mannrich e Vasconcelos Advogados.

“No caso da Cide-Tecnologia, a alteração promovida pela Lei 10.332/2002 ampliou a base de incidência para abranger fatos que não guardam relação com a aquisição de tecnologia do exterior, como o pagamento de serviços técnicos e royalties de qualquer natureza. Isso configura, ao menos em tese, um desvio da finalidade constitucional da contribuição”, completou.

Além disso, a advogada lembrou que o resultado “terá impactos relevantes tanto do ponto de vista fiscal quanto do ponto de vista jurídico-constitucional”.

“Segundo o anexo de riscos fiscais da LDO 2025, uma decisão desfavorável à União poderia representar impacto estimado de R$ 19,6 bilhões. Entendo, contudo, que esse número deve ser analisado com cautela: os critérios que levaram à sua quantificação não são públicos e o relator propôs modulação de efeitos, o que tende a reduzir esse impacto.”

“Se o Supremo Tribunal Federal declarar a inconstitucionalidade da Cide com base nos argumentos apresentados, a União perderá uma fonte relevante de receita, especialmente nos casos de empresas que contratam serviços do exterior ou que utilizam o compartilhamento de tecnologias em suas operações no país”, diz Thaís Noveletto.

Arrecadação da União

Daniel Corrêa Szelbracikowski, sócio da Advocacia Dias de Souza, representante da recorrente no caso específico julgado pelo STF, que deu origem à repercussão geral do tema, apontou uma utilização indevida da Cide.

“O uso distorcido da contribuição para gravar remessas ao exterior sem qualquer conexão com tecnologia, como é o caso de serviços advocatícios, desnatura sua essência interventiva e ofende o art. 149 da Constituição Federal, pois a Cide passa a funcionar como um imposto, o que fere a repartição constitucional das competências tributárias entre os entes federativos”, disse.

Mas para os cofres públicos, como apontou Gabriel Vieira, “o mais vantajoso é validar a Cide restrita à transferência de tecnologia, sem desconfigurar o instituto”.

Nina Pencak, por sua vez, alerta para os limites do governo federal para tributar. “É inegável que as receitas tributárias são a principal forma de financiamento do Estado. No entanto, a justiça fiscal não é alcançada com a instituição e cobrança de tributos inconstitucionais.”

Para ela, a melhor resolução incluiria uma decisão do Supremo para esclarecer “se a União possui o direito de se utilizar de contribuições especiais como se fossem impostos”.

Já Thaís Noveletto argumentou que, se o STF declarar a Cide inconstitucional nesses quesitos, isso “pode favorecer a livre iniciativa, permitindo que os valores antes destinados à contribuição sejam redirecionados a reinvestimentos produtivos”.

“A médio e longo prazo, esse fôlego fiscal pode impulsionar a atividade econômica nacional, gerar empregos e ampliar a arrecadação via outros tributos, como IRPJ, CSLL, PIS e Cofins, o que também resulta em benefício indireto para os cofres públicos.”

RE 928.943

Fonte: Conjur

https://afin.com.br/wp-content/uploads/2025/07/fachada-stf-crop-20231130205056-960x540-1-e1751986609979.jpg462755Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-07-08 11:55:512025-07-08 11:55:51STF analisa validade da Cide em ação que pode gerar prejuízo bilionário à União

A reorganização societária é uma das estratégias mais relevantes para empresas que buscam eficiência tributária e operacional. No entanto, essa prática é constantemente analisada pelos órgãos fiscais e julgadores administrativos, resultando em entendimentos que, nem sempre, são convergentes. Neste artigo, Afin Assessoria Fiscal e Contábil faz um paralelo entre a Solução de Consulta COSIT nº 72/2025, da Receita Federal, e o recente acórdão do CARF (processo nº 10120.740230/2022-16), ambos tratando de aspectos cruciais sobre o tema.

SC 72/2025 – Receita Federal: Rigor com o Grupo Econômico

A Solução de Consulta nº 72/2025 aborda se empresas com o mesmo quadro societário, mesmo objeto social e mesma administração podem, de fato, ser consideradas independentes para fins de escolha do regime tributário (lucro real ou presumido). Segundo a Receita Federal:

Se houver coincidência de quadro societário, objeto social e administração, pode haver o enquadramento dessas empresas como um único ente, devendo a apuração do IRPJ ser centralizada e seguindo um único regime tributário.

Por outro lado, se as empresas mantêm autonomia real (patrimonial, administrativa e operacional), podem optar por regimes distintos, desde que cumpram os requisitos legais, independentemente do regime adotado pela controladora.

Decisão do CARF – Processo 10120.740230/2022-16: Eficiência e Propósito Negocial

Já o CARF, ao analisar o caso de reorganização societária onde houve a segmentação das atividades de um grupo empresarial, reconheceu que:

A abertura de novas empresas para processos produtivos complementares, com autonomia financeira e operacional, não configura, por si só, planejamento tributário abusivo.

O CARF valorizou a existência de propósito negocial além da economia tributária, como aumento de eficiência e especialização de atividades.

O colegiado reforçou que compartilhamento de estrutura administrativa não descaracteriza a autonomia, e que a simples geração de economia fiscal não implica em fraude, desde que não haja simulação, dissimulação ou ausência de substância econômica.

O recurso voluntário foi provido e o lançamento fiscal cancelado, por inexistência de abuso comprovado.

Pontos de Conflito Entre os Entendimentos

Centralização vs. Autonomia Real:

A Receita Federal adota um olhar mais conservador, podendo exigir centralização do regime tributário caso haja coincidência de sócios, objeto e administração. Já o CARF destaca que, se houver autonomia material, ainda que parcial, a segmentação é válida e lícita.

Propósito Negocial:

O CARF entende que a presença de um propósito negocial legítimo (como eficiência ou especialização), além do mero benefício fiscal, afasta a alegação de abuso. Já a Receita Federal não trata do propósito negocial de maneira central, mas sim da forma operacional e societária.

Ônus da Prova:

Para o CARF, cabe à fiscalização comprovar a ausência de substância econômica e a artificialidade da estrutura. A Receita Federal, por sua vez, se antecipa e orienta que, na existência de sobreposição societária e de gestão, pode haver presunção de unicidade.

Reflexos Práticos para Empresas e Contadores

O cenário revela que, para que uma reorganização societária seja segura do ponto de vista fiscal, é fundamental demonstrar a efetiva autonomia operacional das empresas e o propósito negocial legítimo. O escritório de contabilidade deve estar atento à documentação, escrituração contábil coerente, contratos claros e ao real funcionamento das unidades do grupo.

Compromisso Afin Assessoria Fiscal e Contábil

A Afin Assessoria Fiscal e Contábil reforça seu compromisso em analisar as mudanças regulatórias e as decisões relevantes do CARF e Receita Federal, sempre com um olhar técnico e atualizado. Nosso objetivo é gerar conteúdo de alto valor para clientes e parceiros, promovendo segurança, eficiência e transparência na gestão tributária e societária.

Conte com a Afin Assessoria Fiscal e Contábil, o seu escritório de Lucro Real e Lucro Presumido!

https://afin.com.br/wp-content/uploads/2025/06/carf-nova.png5401500Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-06-24 13:57:142025-06-24 13:59:06Reorganização Societária: Receita Federal x CARF – Entendimentos em Conflito

A Comissão de Indústria, Comércio e Serviços da Câmara dos Deputados aprovou projeto determinando que todas as sociedades de grande porte (ativo total superior a R$ 240 milhões ou receita bruta anual maior do que R$ 300 milhões) divulguem as demonstrações financeiras no seu site na internet, em destaque e sem restrição de acesso.

A medida afeta as grandes empresas limitadas (Ltda) que, ao contrário das sociedades por ações (S/A), hoje não são obrigadas a dar publicidade às demonstrações financeiras.

“O porte dessas sociedades justifica que suas demonstrações financeiras sejam de conhecimento da sociedade em face da magnitude das consequências que uma eventual inadimplência de sua parte possa acarretar ao mercado”, defendeu o relator, deputado Josenildo (PDT-AP). Ele recomendou a aprovação da proposta.

O Projeto de Lei 2483/23 é de autoria do Centro de Estudos e Debates Estratégicos (Cedes) e faz parte do estudo “Retomada econômica e geração de emprego e renda no pós-pandemia”.

Quando o projeto foi apresentado o Cedes era coordenado pelo deputado Da Vitoria (PP-ES).

Mais transparência

Josenildo apresentou uma emenda para ampliar a transparência dos atos das empresas de grande porte em geral. O texto prevê o seguinte:

Empresa beneficiária de auxílio público, como incentivo fiscal, deverá publicar as demonstrações financeiras em jornais de grande circulação da cidade-sede;

O documento também será arquivado na junta comercial, com certificação digital.

Próximos passos

O projeto ainda vai ser analisado, em caráter conclusivo, pela Comissão de Constituição e Justiça e de Cidadania (CCJ). Para virar lei, a proposta precisa ser aprovada pela Câmara e pelo Senado.

Fonte: Fenacon

https://afin.com.br/wp-content/uploads/2025/06/img20241210110952414-768x473-1.png473768Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-06-10 15:05:002025-06-10 15:05:00Projeto aprovado em comissão obriga sociedade limitada a divulgar demonstrações financeiras na internet

Criadores de conteúdo digital, como influenciadores e youtubers, precisam declarar os valores recebidos por meio da internet no Imposto de Renda, sempre que se enquadrarem nas regras de obrigatoriedade estabelecidas pela Receita Federal.

Mesmo aqueles que recebem por meio de plataformas estrangeiras, como YouTube, TikTok, Twitch e OnlyFans, devem cumprir com as exigências legais. Os valores recebidos precisam ser informados mensalmente, via Carnê-Leão Web, e incluídos na Declaração de Ajuste Anual.

Declaração de influenciadores é obrigatória?

Sim. Os rendimentos obtidos por meio da internet devem ser declarados por todos os contribuintes obrigados a entregar a declaração do Imposto de Renda da Pessoa Física (IRPF). Isso inclui influenciadores, streamers, produtores de conteúdo, criadores em plataformas de vídeo ou redes sociais que recebam valores de empresas ou pessoas físicas, nacionais ou estrangeiras.

Segundo a Receita Federal, a forma de tributação depende da origem dos pagamentos. Se os valores forem recebidos de empresas brasileiras, a tributação pode ocorrer com retenção na fonte. Se forem oriundos do exterior ou de pessoas físicas, o contribuinte deve recolher mensalmente por meio do Carnê-Leão.

Vale lembrar que, mesmo que o valor já tenha sido tributado na fonte ou pago via Carnê-Leão, ele deve ser informado na declaração anual de IRPF.

Recebimentos do exterior devem ser informados?

Sim. Os rendimentos pagos por plataformas internacionais devem ser convertidos em reais, tributados pelo Carnê-Leão e informados na Declaração de Ajuste Anual.

Os contribuintes devem acessar o sistema Meu Imposto de Renda, no portal e-CAC, selecionar a opção “Acessar Carnê-Leão” e preencher os valores recebidos mensalmente. O sistema gera o Documento de Arrecadação da Receita Federal (DARF), com vencimento no último dia útil do mês seguinte ao recebimento.

Não informar corretamente os ganhos pode acarretar multa de até 150% do imposto devido, além de riscos de enquadramento por crimes como sonegação fiscal, lavagem de dinheiro ou receptação de valores não declarados.

É necessário ter CNPJ para declarar?

Não é obrigatório abrir um CNPJ para declarar ganhos como pessoa física. Nesse caso, a tributação ocorre pelo modelo progressivo do Imposto de Renda, com alíquota que pode chegar a 27,5%.

O pagamento deve ser realizado com base nas informações lançadas mensalmente no Carnê-Leão Web. Os valores devem ser recebidos em conta bancária de titularidade da pessoa física. Essa opção é recomendada para quem está iniciando na produção de conteúdo ou ainda não tem previsibilidade de receita.

Por outro lado, quem decide atuar como pessoa jurídica precisa abrir uma empresa com CNPJ e escolher entre os regimes tributários: Simples Nacional, Lucro Presumido ou Lucro Real. Cada modalidade possui suas próprias regras, obrigações acessórias e tributos incidentes.

Em geral, a opção por CNPJ pode reduzir a carga tributária, mas implica em maior burocracia e custos com contabilidade. Os valores recebidos deverão ser depositados em conta bancária da empresa, e as retiradas para uso pessoal classificadas como lucros ou pró-labore, com regras distintas de tributação.

Qual é a melhor opção tributária?

Não existe uma resposta única. A melhor alternativa depende da análise do volume de ganhos, regularidade da renda, despesas dedutíveis e outros fatores.

Para quem ainda está iniciando ou tem receita variável, a tributação como pessoa física pode ser mais simples. Já para influenciadores com faturamento elevado ou recorrente, pode ser mais vantajoso formalizar-se como pessoa jurídica.

“A análise deve considerar simulações personalizadas, com apoio de um contador. Em muitos casos, abrir um CNPJ traz economia tributária e permite maior profissionalização”, explica Danilo Cardoso, contador especializado em atendimento a influenciadores digitais.

Como declarar ganhos na internet passo a passo

Desde 2021, o Carnê-Leão passou a ser exclusivamente online, acessível pelo sistema Meu Imposto de Renda, dentro do portal e-CAC da Receita Federal.

Veja o passo a passo:

Acesse o site do e-CAC (com login via gov.br ou código de acesso); Clique em “Acessar Carnê-Leão”; Registre os rendimentos recebidos de pessoas físicas ou do exterior, mês a mês; O sistema calcula o imposto devido e emite o DARF com vencimento no mês seguinte; Em março ou abril de 2025, acesse o programa IRPF2025 e importe os dados do Carnê-Leão para preencher a ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior”; Informe também, na ficha “Imposto Pago/Retido”, o valor do tributo eventualmente recolhido no exterior. É importante manter a documentação e os comprovantes organizados ao longo do ano, incluindo contratos, recibos e extratos de recebimento das plataformas.

O que acontece se não declarar os ganhos na internet?

O não cumprimento da obrigação pode levar o contribuinte à malha fina da Receita Federal e gerar multas pesadas. Além disso, em casos de reincidência ou omissão intencional, há risco de responsabilização criminal.

Ganhos de plataformas como YouTube, TikTok, Instagram, Twitch ou similares são considerados rendimentos tributáveis e, portanto, devem constar na declaração. Mesmo que o valor recebido seja pequeno, se o contribuinte estiver obrigado a declarar, é necessário informar todos os rendimentos recebidos.

Resumo e orientação prática

Criadores de conteúdo devem declarar ganhos na internet com atenção redobrada, principalmente quando os pagamentos são feitos por plataformas estrangeiras ou pessoas físicas.

Para evitar autuações, o ideal é realizar os lançamentos mensais no Carnê-Leão Web e manter os dados organizados para a Declaração de Ajuste Anual.

Contadores e consultores tributários têm papel essencial nesse processo, orientando criadores sobre o melhor regime tributário, possíveis deduções e regularização fiscal.

Fonte: Contábeis

https://afin.com.br/wp-content/uploads/2025/05/como-declarar-ganhos-na-internet-no-imposto-de-renda.png449870Vinicius Abidalhttps://afin.com.br/wp-content/uploads/2025/09/Afin-30-Anos-02-300x104.pngVinicius Abidal2025-05-20 16:46:432025-05-20 16:46:44Declaração de Imposto de Renda para Influenciadores Digitais

Utilizamos cookies para aprimorar sua experiência de navegação, exibir anúncios ou conteúdo personalizado e analisar nosso tráfego. Ao clicar em “Aceitar Todos”, você concorda com nosso uso de cookies.

We may request cookies to be set on your device. We use cookies to let us know when you visit our websites, how you interact with us, to enrich your user experience, and to customize your relationship with our website.

Click on the different category headings to find out more. You can also change some of your preferences. Note that blocking some types of cookies may impact your experience on our websites and the services we are able to offer.

Essential Website Cookies

These cookies are strictly necessary to provide you with services available through our website and to use some of its features.

Because these cookies are strictly necessary to deliver the website, refusing them will have impact how our site functions. You always can block or delete cookies by changing your browser settings and force blocking all cookies on this website. But this will always prompt you to accept/refuse cookies when revisiting our site.

We fully respect if you want to refuse cookies but to avoid asking you again and again kindly allow us to store a cookie for that. You are free to opt out any time or opt in for other cookies to get a better experience. If you refuse cookies we will remove all set cookies in our domain.

We provide you with a list of stored cookies on your computer in our domain so you can check what we stored. Due to security reasons we are not able to show or modify cookies from other domains. You can check these in your browser security settings.

Other external services

We also use different external services like Google Webfonts, Google Maps, and external Video providers. Since these providers may collect personal data like your IP address we allow you to block them here. Please be aware that this might heavily reduce the functionality and appearance of our site. Changes will take effect once you reload the page.

Google Webfont Settings:

Google Map Settings:

Google reCaptcha Settings:

Vimeo and Youtube video embeds:

Privacy Policy

You can read about our cookies and privacy settings in detail on our Privacy Policy Page.